先日、親戚の家が浸水被害にあってしまいました。住宅を購入する上で、どうしたら安全な家が購入できるか悩んでいます。

そんな疑問について、答えていきます。

- 住宅購入時の安全な住まいの選び方

- 住まい被災、まず公的給付 再建に民間保険も活用

- 公的給付・民間保険制度活用に対する考察

- どうしたら安全な家が買えるかまとめ

住宅の安全を守る方法としては、①購入土地の情報を知る、②公的補償を知る、③民間保険、④ハウスメーカーの特徴を知ることで、住宅の安全を守れます。

スポンサードリンク

住宅購入時の安全な住まいの選び方

近年の河川氾濫や土砂災害などが多発しており、住宅を購入する際には、浸水想定区域や土砂災害警戒区域などを意識する必要があります。

住宅を購入する際の重要事項説明に記載があるので、ある程度は、それで防げるのですが、富士山が噴火するとか、大震災が起きるとか、大型台風がやってくるとか、自然災害を100%回避する方法はありません。

ハウスメーカーによっては、津波でも流されない家や大火でも燃えない家などが販売されていますが、値段が高いので全ての人が住める住宅ではありません。

どこを1番にするかで変わってきますが、分譲の建売の場合は、頑丈な家でない場合が多いので、公的給付や民間保険に加入しておく必要があります。

公的給付については、日経新聞を引用します。

住まい被災、まず公的給付 再建に民間保険も活用

‐日経新聞引用‐

九州南部を中心に大きな被害をもたらした令和2年7月豪雨など自然災害が相次いでいる。

豪雨や地震で自宅が被災したとき生活再建の支えとなるのが様々な公的支援策だ。いざというときに利用できる制度を知り、生活の1日でも早い立て直しにつなげたい。

7月の九州豪雨では多くの家屋が被災した(熊本県人吉市)=共同

■仮設住宅提供や応急修理

「住宅の補修が早いほど生活再建は進めやすく、費用も抑えられる」。

豪雨で大きな被害が出た大分県日田市など現地の復興を支援する「災害NGO結」代表の前原土武氏はこう話す。「暑い時期に家屋を放置すればすぐカビだらけになり住めなくなる」という。

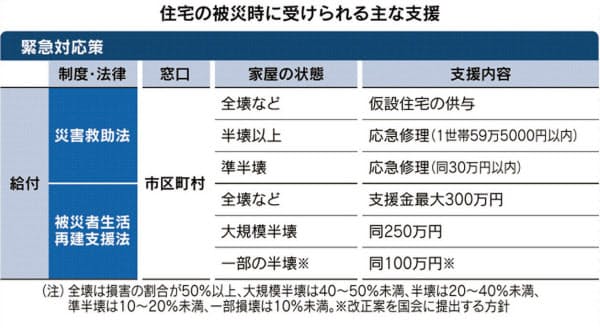

まず活用したいのが公的給付だ。

住居の全壊などで生活が難しくなると、災害救助法に基づき仮設住宅の提供や応急修理の措置を受けられる。

「現物給付」が原則で、市町村が業者に委託するなどして修理費を負担する。半壊以上なら1世帯あたり59万5000円までの修理を受けられる。

一方、お金を受け取れるのが被災者生活再建支援制度。

まず「自然災害により全壊10世帯以上の被害が発生した市町村」など自治体レベルで適用基準がある。

これを満たすと、被災世帯は全壊で最大300万円、大規模半壊で同250万円を受給できる。

現在「半壊」は対象外だが、政府は半壊の一部(30~40%未満)について最大100万円を支給するよう改正案を国会に提出する方針。

施行されれば、7月豪雨まで遡及して適用する見通しだ。

当面の生活資金を借りられる国の制度としては災害援護資金がある。

所得制限はあるが、世帯主の負傷の有無や住居の被害状況に応じ最大350万円で、原則3年間無利子となる。

■新築・住み替えに低利融資

長期の生活再建に向けては住まいの確保が欠かせない。

補修以外には新築や住み替えが選択肢になるだろう。住宅金融支援機構には「災害復興住宅融資」がある。

住居が全壊した際には建設資金を最大3620万円、購入資金を同3170万円、低金利(8月1日時点で基本融資につき年0.44%)で借りられる。住居が一部損壊でも、補修資金として最大1190万円借りることができる。

被災した住宅でローンを抱えて返済が難しい場合や新築・購入をする際に「二重ローン」になる場合は借り入れ先の金融機関に相談したい。

「自然災害債務整理ガイドライン」に基づき、債務が軽減される可能性がある。災害が起きると地域の弁護士会が無料で相談に応じることも多くあるので問い合わせてみよう。

災害時の税猶予や減免の特別措置も知っておきたい。国の所得税については全財産の20%以上の損失があったときに、申請すれば納税が原則1年以内の範囲で猶予される。

■被害状況を撮影、罹災証明に

こうした支援策を利用する際は「罹災(りさい)証明書」の取得が重要になる。

自治体の窓口に申請して現地調査などを経て被害の認定を受ける。居住するため必要な部分にどれだけ損害があるかが基準で、損害割合が50%以上であれば「全壊」、40~50%未満であれば「大規模半壊」などと分けられる。

被災した住まいの片付けや修理をする前に写真を撮るなどして被害の証拠を残すことも大事だ。罹災証明の被害認定は現地調査をした時点の状態に基づく。

「片付けなどをしたあとでは認定度が軽くなる可能性がある」と内閣府防災担当では話す。

被害の程度が「一部損壊」と小さくても役立つことがあるので認定をとっておきたい。

また認定内容に異議があれば不服申し立てにより再度、調査が受けられる。2回目の調査で判断が異なるケースもあるので、最大限の支援を受けるために申し立ても選択肢となる。

税金の特別措置では罹災証明書は必要ではないが、「あれば被害の認定がスムーズに進む」(国税庁)。

■水災補償と地震保険で備え

ただし自宅が全壊、半壊のような大きな被害を受けると公的支援だけでは足りないのが実情。

災害リスクを知り、自身で備えることが不可欠だ。

ファイナンシャルプランナーの佐藤香名氏は「住宅を再建し、生活を早期に立て直すには民間保険への加入が必須」と話す。火災保険に水災補償を付けるとともに地震保険に加入しておきたいという。

水災補償を付けていなかったり地震保険に加入していなかったりする場合はどうか。

「住宅ローンがあるならまず債務整理ガイドラインに基づく減免の相談をしよう」と佐藤氏は指摘する。メドが付けば支援金と融資、手持ち資金をもとに再建計画を考えるという手順になる。

公的給付・民間保険制度活用に対する考察

災害にあった場合、国の補償も民間保険も制度をよく理解しておく必要があります。

仮に全壊の被害を受けた場合、

国の制度補償300万円+無利子の災害復興住宅融資3,620万円+無利子の災害援護資金350万円になります。

ただ、補償は300万円だけなので、それ以外は民間保険から補填する必要があります。

民間の火災保険は、住宅総合保険としての役割を担うため、火災以外にも補償されるので、自然災害の多い日本においては、必須の保険です。

◯火災保険のもらいそびれを無くす過去記事はこちら

↓ ↓

保険に加入しておくことで、人生における安心を購入することができます。

どうしたら安全な家が買えるかまとめ

住宅を購入する際には、全て重要事項説明書に記載しなければならない事になっています。

これは、宅建業法において定められていて、虚偽の記載があれば罰せられます。

まずは、重要事項説明の記載内容を理解し、最低限として、土砂災害警戒区域や浸水想定区域などを①土地の情報を確認しておくことが重要です。

そして、様々なリスクを理解・想定しつつ、②公的補償を知り、③民間保険の加入は必須となります。

もちろん、お金がある方は、④有名ハウスメーカーの災害に強い家を購入するという方法もありますが、なかなか、有名ハウスメーカーの高額な注文住宅は建てられません。

ご自身の状況により、①〜④の選択をしてもらえれば良いかと思います。

住宅の安心・安全を守る参考になれば幸いです。

では。