2020年に入って、梅雨のシーズンには線状降水帯による豪雨被害、台風シーズンを迎え、台風9・10号が西日本各地に大きな爪痕を残しました。

また、台風や豪雨のみならず、首都直下型巨大地震のリスクも高くなってきています。

↓ ↓

★あわせて読みたい

自然災害から暮らしを守るためには、日用品や蓄電池、火災保険などの事前の準備が欠かせません。

日経新聞の「災害に備えるお金の安心マニュアル」を引用し、災害に備えて知っておきたいお金の知識をまとめていきます。

- 自然災害への備え まずは火災保険の補償内容を確認

- 自助の柱は火災保険と地震保険

- 水災補償の有無をチェック

- 「再調達価額」で契約する

- 地震保険への加入も不可欠

- こんなケースはどうなる?

- 自然災害への備え・火災保険の補償内容を確認に対する考察

- 自然災害への備えまとめ

災害対策のおすすすめ蓄電池・日用品はこちら

↓ ↓

◯ポータブル太陽光発電で充電可能・災害時にもご飯が炊ける・照明の代わりにもなる

・災害時にも安心・キャンプでも使える手頃なポータブル蓄電池です。

540whあれば、32型の液晶テレビ9時間・スマホ充電40回・電気毛布、扇風機10時間稼働できます。

・蓄電池の電圧でお米が炊ける”タケルくん”もセットでおすすめです。

スポンサードリンク

自然災害への備え まずは火災保険の補償内容を確認

‐日経新聞引用‐■自助の柱は火災保険と地震保険

台風や地震などの自然災害で被災した時、公的支援や貯蓄だけで住まいを建て直したり家財を全て買い直したりするのは難しい。

足りない生活再建費用は自分で工面しなければならず、自助の柱となるのが火災保険・地震保険だ。

速やかな生活再建に欠かせない火災保険・地震保険だが、加入している保険の内容を把握していないという人は少なくない。

この機会に加入している保険と、どんな時にどんな補償が受けられるのかを確認し、不足があれば補っておこう。

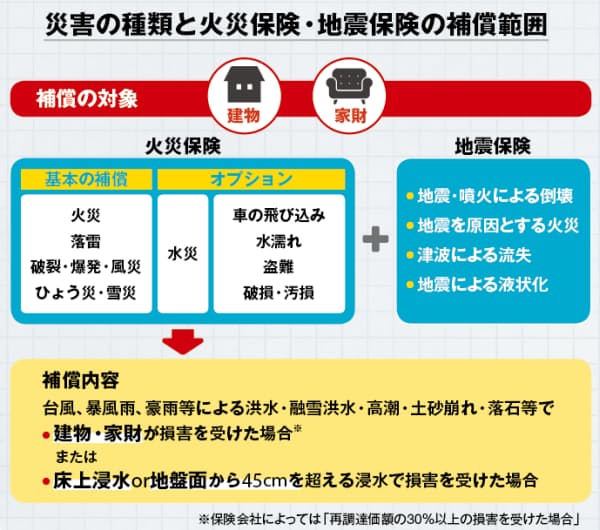

火災保険は火災だけでなく、落雷や風・ひょう・雪などの自然災害で被害に遭った時に保険金が支払われる。

住宅ローンを借り入れてマイホームを購入する時、通常は建物の火災保険への加入が義務付けられているので、持ち家の人は加入済みだろう。

だが、火災や自然災害で建物が被害に遭えば、家具や家電製品、寝具、衣類などの家財も使えなくなり、買い替えなければならない。そのために、建物とは別に、家財を対象にした火災保険にも入っておく必要がある。

■水災補償の有無をチェック

火災保険に「水災補償」も付加すれば、洪水や高潮、土砂崩れなどの被害も補償対象となる。加入している火災保険に水災補償が付いているかどうかは必ず確認しよう。

損害保険ジャパンリテール商品業務部火災保険グループ特命課長の西澤達彦さんは、「長期間加入している古い火災保険などには水災補償がなく、水災補償をあとから付加することはできないので、水災補償のある保険に加入し直す必要がある。

その際、加入中の火災保険を解約すると、未経過分の保険料が払い戻される」と説明する。

住まいがマンションの高層階なら、水災補償を外すことで保険料を抑えられる。とはいえ、マンションのベランダの排水口が詰まり、豪雨で室内に水が入った事例などもあることは知っておきたい。

■「再調達価額」で契約する

火災保険は、損害を受けた建物と同等のものを建て直す、あるいは購入するのに必要な「再調達価額」を保険金額として契約する。

それ以上の価格で契約しても、支払われるのは再調達価額までとなる。保険金額が再調達価額より低いと、建物の再建ができないことがあるので注意したい。

古い火災保険だと、再調達価額から老朽化分を差し引いた「時価」での契約になっていることがある。

その場合は新しい火災保険に加入し直すか、今の保険に「価額協定特約」を付けて保険金額が再調達価額になるようにしておこう。

火災保険は「実損填補」なので、被害の程度に応じた保険金が支払われる。例えば、火災で建物が全焼したら保険金額の100%が支払われ、半焼なら50%といった具合だ。また、災害の種類によって補償額に条件が付いていることがある。

水災補償は、床上浸水や地盤面から45cm超の損害を受けた場合か、建物・家財が損害を受けた場合に保険金が支払われるが、保険会社によっては、「建物・家財が再調達価額の30%以上の損害を被った場合」を条件にしていることがある。

加入する保険からどの程度の被害で保険金が受け取れるのかも確認しておこう。

■地震保険への加入も不可欠

火災保険では、地震・噴火・津波やこれらを原因とする火災・液状化などの被害は補償されない。

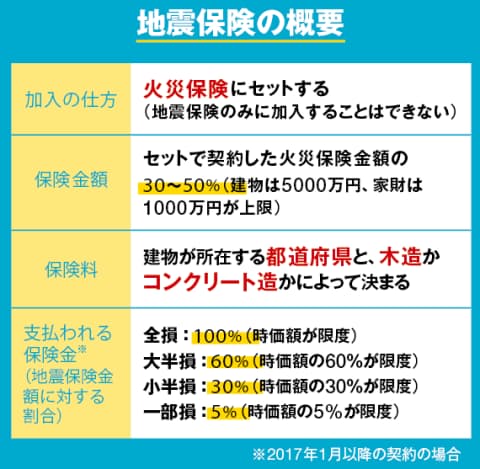

地震による被害をカバーするためには、建物・家財それぞれにつき地震保険への加入が必要だ。地震保険は単独では加入できず、必ず火災保険にセットする。火災保険に地震保険をあとから付加することは可能だ。

地震保険の保険金額は、最大でセットした火災保険の保険金額の50%。

つまり、地震で建物が全壊しても建て直す費用全額は賄えない。それでも、地震で被災した時、この保険金があれば生活再建のための大きな支えとなるので、ぜひ加入しておきたい。

共済にも自然災害を補償するものがあり、掛け金が火災保険・地震保険の保険料より安いことがあるが、補償範囲や補償額に制限があるので、補償内容をしっかりチェックしたうえで利用しよう。

■こんなケースはどうなる?

〇分譲マンションの共用部が壊れた

分譲マンションのエントランス、ロビー、廊下、エレベーター、外壁などの共用部分が火災や地震で損害を受けると、修繕のために修繕積立金を取り崩すことになり、大規模修繕が予定通り行えなくなる可能性がある。

共用部分の損害には管理組合が火災保険と地震保険に加入して備えておく。

〇賃貸住宅が全壊・半壊に

賃貸住宅の建物は家主が、家財は賃借人が火災保険と地震保険に加入する。賃借人の過失で火災や爆発などが起こり建物が損害を受けると、賃借人は家主に対して賠償責任を負うので、借家人賠償責任保険も必要だ。入居の際、賃借人は家財保険・借家人賠償責任保険の加入を求められることが多い。

〇マイカーが津波で水没した

マイカーは火災保険・地震保険の補償の対象とはならない。

豪雨などによる水没やひょうによる損害などに備えるなら、自動車保険の車両保険に入っておこう。車両保険は地震による損害はカバーしないが、一部の損害保険会社では、車両保険に地震特約をセットでき、最大で50万円程度が受け取れる。

自然災害への備え・火災保険の補償内容を確認に対する考察

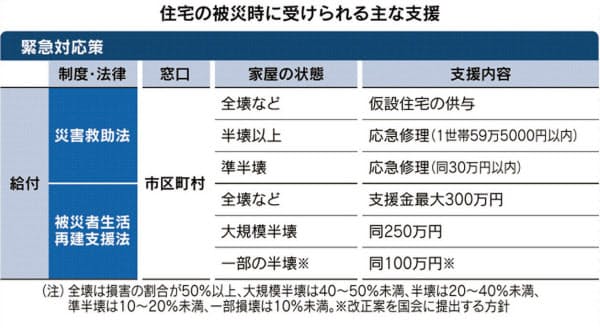

自然災害にあった時、激甚災害に国が認定することである程度の給付は出ることがあります。ただ、必ず激甚災害に認定されるものでもありません。

※日経新聞引用

そして、受けられる給付は最大で300万円程度、足りない生活再建費用は自分で工面しなければならず、民間の保険加入は自助の観点から必須となります。

★あわせて読みたい

自然災害は、被害が大きい激甚災害となる被害が増えているので、

今まで大丈夫だから・・・といった甘い考えは通用しなくなってきています。

人生設計が狂わない様に保険の内容を良く理解し、住宅が古くても、住宅ローンが無くても、火災保険に加入しましょう。

↓ ↓

★あわせて読みたい

自然災害への備えまとめ

自然災害多発により、近年、火災保険の保険料が毎年約10%程度上昇し続けていますが、公的給付・民間保険の内容をしっかりと理解し、不足を補うように保険を見直していくことが必須です。

また、しっかりと保険内容を見直ししたあとは、今後も保険料の上昇が見込まれているため、出来るだけ長期の保険に入る事がベストです。

懐に余裕があるのであれば、出来る限り10年の長期契約がおすすめですね。

そして、被害にあった場合、素人が破損箇所を判断し建設会社に依頼するだけでは、他の部分の破損状況を見落とす可能性があるので、建築診断のプロにお任せすることがベストです。

建築診断のプロに任せることで、火災保険のもらいそびれを無くすことができます。

せっかく請求できるものを、請求しないままにするのはもったいないですから・・・

↓ ↓

★あわせて読みたい

自分だけは大丈夫と思わず、自然災害に備えて保険加入などしっかりとした対策をとり、人生の安心安全を手に入れましょう!!

では。

火災保険の種類が多く迷われているなら、保険加入の無料相談をFPにしてみましょう。

↓ ↓