先輩、太陽光発電ってもうオワコンですか!?

取り組み方次第よね。こんな世の中だからこそ、安定収入の太陽光発電投資はおすすめとも言えるよ。

そうですよね!現在の取り組み方を教えてください!!

- 太陽光発電投資の特徴

- 太陽光発電投資で資産2,000万円を形成する方法

- 太陽光発電購入後の取り組み(経費削減方法)

- 融資金利を下げる方法

- 消費税の還付を受ける方法

- 自然災害に備え保険に入ろう

- サラリーマンこそ太陽光発電投資で稼ぐやり方完全マニュアル

貧乏から脱出するため、太陽光発電を複数所有し月100万円の太陽光発電収益を得られるようになった方法の全てを、 このブログ記事で公開しいていきたいと思います。

太陽光発電投資にとり組みたい方は、ブックマークして、少しづつ読んでください。

- 太陽光発電投資の特徴

- 太陽光発電投資で資産2,000万円を形成する方法

- 太陽光発電購入後の取り組み(経費削減方法)

- 融資金利を下げる方法

- 消費税の還付を受ける方法

- 自然災害に備え保険に入ろう

- 太陽光発電投資で不労所得を得る完全マニュアルまとめ

太陽光発電投資の特徴

太陽光発電事業の特徴は、

太陽光発電投資の3つの特徴

- 安定的な収益が得られる

- 失敗が少なく再現性が高い

- 管理手間がかからない

ということです。

これまでは、自己資金の持ち出しなしで取り組めましたが、現在は少し厳しい投資環境となっています。ただ、融資というレバレッジを使って、20年ずっと年間9.5%程の安定したリターンを得ることができるので、若い方にも老後を考える方にもおすすめの投資になります。

それでは、まず3つの特徴について説明していきます。

1 安定的に収益が得られる

太陽光発電事業が「安定的に収益が得られる理由」は、地球温暖化対策やエネルギー自給率の改善などを目的に取り組まれているFIT制度(固定価格買取制度)があった事によります。

国が再生可能エネルギーを普及させるために開始した制度が、20年間のFIT(固定価格買取)制度です。

残念ながら、2019年で新規の固定価格買取の新規認定は終了しましたが、認定を既に取っている物件であれば固定価格の権利が20年間継続するので、FIT物件が市場に出回っている今は、まさに「ラストチャンス」なのです。

その希少性から、既存の太陽光発電所の「再販価格の高騰」などプレミアム現象は起こってきています。

FIT認定を受けた太陽光発電は、初期費用はかかりますが、一度設置さえしてしまえば太陽が昇るだけで発電し「20年間不労所得」を得られるので、みんな欲しがっています。

更に、FIT期間の20年経過したらそこで終わりではなく、単価は下がる可能性はありますが、機器が壊れない限り売電し続けることができます。

2 失敗が少なく再現性が高い

太陽光発電投資は、国策で進められたFIT(固定価格買取)制度を利用した投資方法で、20年間安定的に収益を得られるビジネスモデルです。

国との契約で20年間安定して収益を得る事ができるので、立地にかかわらず、その収益の安定性から金融機関から融資が受けやすいのが特徴です。

不動産投資の場合、立地や地域特性を見誤ると空室だらけになってしまい、投資した価格を下回るリターンしか得られない可能性もありますが、太陽光発電投資は、毎年ほぼ一定の収入があるので、空き家リスクのない確実性の高い投資になります。

不動産には「サブリース」があるじゃん!!と思われるかもしれませんが、サブリースは突然賃料を引き下げやサブリース会社の倒産といった問題があり、「レオパレス」や「かぼちゃの馬車」で多くのサラリーマン投資家が債務超過になった問題は記憶に新しいところです。

太陽光発電投資の固定価格を保証するのは「国」なので、上記のような問題は無く失敗がありません。

サラリーマンや公務員といったサラリーをもらう人であれば、サラリーという「信用力」を使って融資で太陽光発電投資に取り組むことができ、毎月のおこづかいを生み出してくれます。

手持ちの資金が潤沢に無くても、融資というレバレッジを効かせることで、2,000万円ほどの大きな金額の太陽光発電に取り組め、投資をすれば『お金に働いてもらう』ことで、確実で安定的なリターンをむことが可能なのです。

融資を受けられる方の特徴としては、サラリーマンや公務員の勤続年数が長いほど信用力に繋がり、多くの融資を受ける事が可能になります。

仮に2,000万円の融資を受けたい場合、信販会社のローン審査を受けることで、2日程度で融資審査がおりるので、簡単かつスピーディーに事業を実行することができます。

副業については、銀行員のように副業がまったくダメという会社もあるかもしれませんが、一般のサラリーマンや公務員などは、兼業申請をして許可を得れば、不動産事業・太陽光発電事業は労働を伴わないので取り組むことが出来ます。

3 管理手間がかからない

太陽光発電は、草刈りや定期メンテナンスなどちょっとしたものは必要になりますが、それ以外はほぼ気にかける事もありません。

草刈りや定期メンテナンスの委託契約さえしてしまえば、あとはほったらかしで稼いでくれます。

つまり、手間が全くかからないという事です。

◯ 太陽光発電の特徴まとめ

現在の太陽光発電事業投資のイメージとしては、2,000万円の投資で190万円のリターンを生み出してくれる、利回り9.5%の安定性・確実性の高い投資になります。

また、20年経過後は固定価格の買い取りは無くなりますが、脱炭素社会の実現に向けてEV化など電気を使用頻度が高まってきています。

つまり、電気使用のニーズは今よりももっと高まり、使いたい人はたくさん存在することになります。更には、インフレの進展や電気の奪い合いなどで市場価格が上がっていくことも考えられるのです。

それでは、太陽光発電で稼いでいくための、2022年の具体的な手法を示していきます。

太陽光発電投資で資産2,000万円を形成する方法

ここからは、太陽光発電投資にどうやって取り組んでいくかをまとめていきます。

このブログ記事を真剣に読まれる方は、ほぼ初めて太陽光発電事業に投資される方ですので、まず一番初めにすることは、個人事業主の開業の届出+青色申告承認申請書を提出します。

これは、個人事業主や法人になっておかないと、「青色申告特別控除(65万円)」「消費税の還付」「先端設備等導入計画」の提出や「認定特定創業支援等事業」の受講によるメリットを享受することができません。

なので、取り組むと心に決めたのなら、まずは『個人事業主の開業の届出』を行います。

また、最近の日本政策金融公庫は、会社からの兼業認定書などを求められる可能性が高いので、会社での兼業の可否などを確認しておく必要があります。

ここからは、物件を探しに入ります。

1 表面利回りのチェック方法

簡易的な表面利回りのチェック方法を示します。

最近の案件は、過積載のため年間発電量のシュミレーションが難しくなってきています。

100kw~110kwクラスが多いので、そのピークカットを考慮したチェック方法を示していきます。

◯100~110kwクラスであれば、発電量は1.06倍程度で考えると安全です。

例:101kwの年間発電量 101×1.06×1,000=1,070,600kwh

◯110~125kwクラスは、1.00倍で考える方が安全です。

例:120kwの年間発電量 120×1.00×1,000=1,200,000kwh

仮に、14円で120kwの案件が販売されていた場合、1,200,000×14×1.1(消費税)=1,840万円程度が利回り10%案件とお考え下さい。

実際に、販売案件の総発電量と、計算した総発電量の乖離が大きい場合は、販売事業者に確認することをおすすめいたします。

2 太陽光発電物件探し

太陽光発電投資に取り組むには、まず物件を探さないと何にも始まりません。

物件を探す際は、太陽光発電の販売物件サイトで探す必要があります。

↓ ↓ (10のおすすめ物件サイト)

https://www.kokeey.work/entry/2020/05/09/060000

太陽光発電の物件サイトの掲載物件は、全国の投資家が虎視眈眈と物件を狙っているので、利回りの良いものはすぐに売れてしまいます。

ただ、今物件を手にいれる方法としては、他に手段がほぼないので、頑張るしかありません。

太陽光発電の販売物件サイトを過去にまとめていますので、参考にしてください

↓ ↓ (10のおすすめ物件サイト)

https://www.kokeey.work/entry/2020/05/09/060000

良いなと思う物件を見つけたら、すぐに問い合わせを行います。

1件だけだと、先に買われてしまう可能性があるので、複数申し込みをおすすめします。

◯取り組み手順としては、

①太陽光発電物件サイト「 タイナビ 」「 メガ発 」に登録する。

↓ ↓

②買いたい地域を定め、物件を検索

検索例 : 住まいの近く、出力抑制の無い関東・中部・関西地域 など

↓ ↓

③ちょっとでも興味があったら即問い合わせ

(※問い合わせはただなので、恐れずどんどんいきましょう)

理由

- 低圧FIT終了のいま太陽光発電所は争奪戦である

- 早いもの順で権利を押さえられてしまう

- 信販ローンは敷居が低いため、融資結果がすぐ出る

↓ ↓

④詳細資料をみて気に入ったら即申込み

この際、信販ローンと提携していない販売業者だと、自分で銀行・公庫からお金を引っ張ってくる必要があります(敷居が高くなります)

↓ ↓

⑤信販ローンの審査が通れば、無事契約に進みます

↓ ↓

⑥契約締結後、工事前までに公庫や銀行で金利が安く融資受けられるか模索

※信販ローンは増額は難しいですが、減額は簡単に応じてくれます。融資を受けられた分だけ減額も可能です。

無事手順どおり購入できれば、概ね物件価格2,000万円の投資で年間190万円ほどのリターンがあるので、頭金200万程度入れることで、固定資産税やメンテナンス費・15年フルローンの返済を差し引いて、手元に残る金額は毎年30〜40万円程度になります。

詳細は、実際に自分の手で計算してみてください。

太陽光発電購入後の取り組み(経費削減方法)

太陽光発電投資は、物件選びまではスピード勝負です。その後は、経費削減方法が多々あるので取り組んでいくことになります。

削減項目は以下の3つ

太陽光発電投資の3つの経費削減項目

- メンテナンス費の削減

- 固定資産税の削減

- 待機電力の削減

ということです。

3つの項目について整理して行きます。

1 メンテナンス費用の削減

太陽光発電のメンテナンスで一番手間と経費がかかるのが除草です。また、自宅の近くの太陽光発電でなければ、遠隔監視を設置していたとしても、故障した際のメンテナンス業者の出張料などかかる可能性があります。

様々なメンテナンス業者がありますが、過去調べた中で格安で最良の業者が『デベロップ』になります。

理由は、

- 除草込み月一回の現場点検

- 報告書 自然災害緊急駆けつけ 経済産業省定期報告(有料)

- 一箇所9,000円/月

です。

以下は、詳細なレポートイメージです。

除草+毎月現場点検+緊急時駆けつけがコミコミで9,000円(税抜き)ですので、お得感があります。

2 固定資産税を削減する

現在国を上げて取り組まれているのが、生産性の向上です。

太陽光に係る固定資産税の削減方法については、年々変化してきておりますが、現在の制度は、「先端設備導入計画」を市町村の認定を受けることで、固定資産税が地方税法に基づき課税標準を3年間0〜1/2の間で市町村が定める割合に軽減されるものになります。

個人事業主や設立したての法人でも認定を受けて、固定資産税の軽減措置を受けることが可能です。

生産性を向上させる設置予定市町村の「導入促進基本計画」の内容をみると、太陽光発電が先端設備等導入計画の対象か非対象かがわかります。(※茨城県の市町村は、太陽光発電所が対象から除外される傾向の様です)

太陽光発電が対象であれば、3年間償却資産税が0になるので、1基あたり概ね60万円以上の経費削減が可能です。

先端設備等導入計画の(参考)に、僕が作成したものを転記します。

先端設備等導入計画

1 名称等

1 事業者の氏名又は名称

2 代表者名(事業者が法人の場合) ―

3 法人番号 ―

4 資本金又は出資の額 ―

5 常時使用する従業員の数 1人

6 主たる業種 電気業

2 計画期間 2019年 5月 ~ 2022 年 4月

3 現状認識

①自社の事業概要

電気業における発電所を空地に設置し,売電事業を行う。

②自社の経営状況

売上は平成29年12月期3,934千円,平成30年12月期3,894千円と減少しているが,営業利益については平成29年12月期▲31千円から平成30年12月期41千円と増加している。要因としては,管理範囲・管理方法など業務内容の見直しや,固定資産税などの低下により利益率が向上したためである。

他方で,(1)近年設備投資を行っておらず,現在の売り上げの増加が見込めないこと,(2)固定価格買取制度により20年間売電価格が保証されているが,固定価格買取の単価が年々引き下げられ,従来に比べると利益を出しにくい構造となっている。

そのため,20年後の買取の単価引き下げを見越し,生産性を高めるため,管理方法などの更なる業務見直しに取り組むこと,また,今後の高効率機器の導入による発電量の増大及び故障などによる発電停止リスクを低減させることが必要となる。

4 先端設備等導入の内容

(1)事業の内容及び実施時期

①具体的な取組内容

・現在の設備は導入から数年が経っていること,また,設備の追加をしない限り,今後の発電量の増加が見込めないことから,新たにソーラーパネル360枚99kw,パワーコンディショナー9台を導入する。新しい設備の導入により,従来よりも発電量が増大することにより,収益が改善される。

・ソーラーパネルの発電効率を高められるよう維持管理対策を施し,発電効率を高いまま維持していけるな対策を図る。

②将来の展望

・新たな設備の導入によりより多くの発電量を確保し,維持管理の品質を上げるとともに,積極的な新規土地の開拓にも取り組み,売上の増加を図る。

・更なる発電効率の高いパネルの設置により,パネル枚数を減らすことが可能となり,設置面積減少による管理に対するコストや人員が低減されるとともに,管理品質が上がり,発電効率も維持され,大幅な生産性の向上を実現することができる。

労働生産性の計算は中小企業庁のPDFを参照してください。

↓ ↓

https://www.chusho.meti.go.jp/keiei/seisansei/2018/180806seisanseiSentan.pdf

先端設備等導入計画の作成は、意外と簡単に作成できますが、ただ問題は、認定支援機関の確認書をどうやって作成してもらうかです。

スピード感は無く手間はかかりますが、地元の商工会議所に相談するのが一番お安い(無料)です。

ただ、僕のおすすめは確定申告・経営力向上計画などと合わせて税理士に依頼することです。

後に説明する消費税還付申請・確定申告・認定支援機関の確認書など合わせて依頼することで、時間を短縮し、格安でお願いが可能です。

知り合い等がいない場合は、税理士ドットコムなどで住まいの近くの税理士をお探しください。

↓↓

3 待機電力使用料金を削減する

太陽光発電所を購入すると、通常パワコンの待機電力の契約は定額電灯契約になってしまいます。

実は、この契約は割高な契約となっています。そこで、最初から太陽光発電の販売事業者に定額電灯 ⇒ 従量電灯契約に変更をお願いしておくことで、無料で対応可能です。

今から太陽光発電を購入する人は、最初から販売会社に言っておくことで、始めから従量電灯契約が可能です。

定額電灯から従量電灯→Looopでんきに変更することで、月2,500円程度だった電気代が、100円以下まで下げることができます。

そうすることで、年間で20,000円から30,000円削減できるので、20年間では400,000円から600,000円の経費を削減できることに繋がります。

looopでんきに切り替える手続き

さて実践に新電力に契約変更する方法です。

1.今すぐ申し込むをクリック

まずは、HP上の右上側にある、赤い「今すぐ申し込む」ボタンをクリックします。

2.電気供給約款内容の確認

電気供給約款・重要事項説明書・個人情報の取り扱いを確認したら、チェックをクリックし、「現在のお住まいでLooopでんきのご契約に切り替える場合」をクリックします。

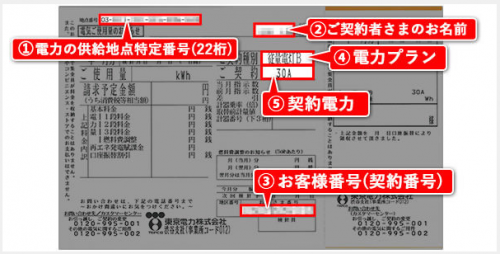

3.「電気ご使用量のお知らせ」を用意

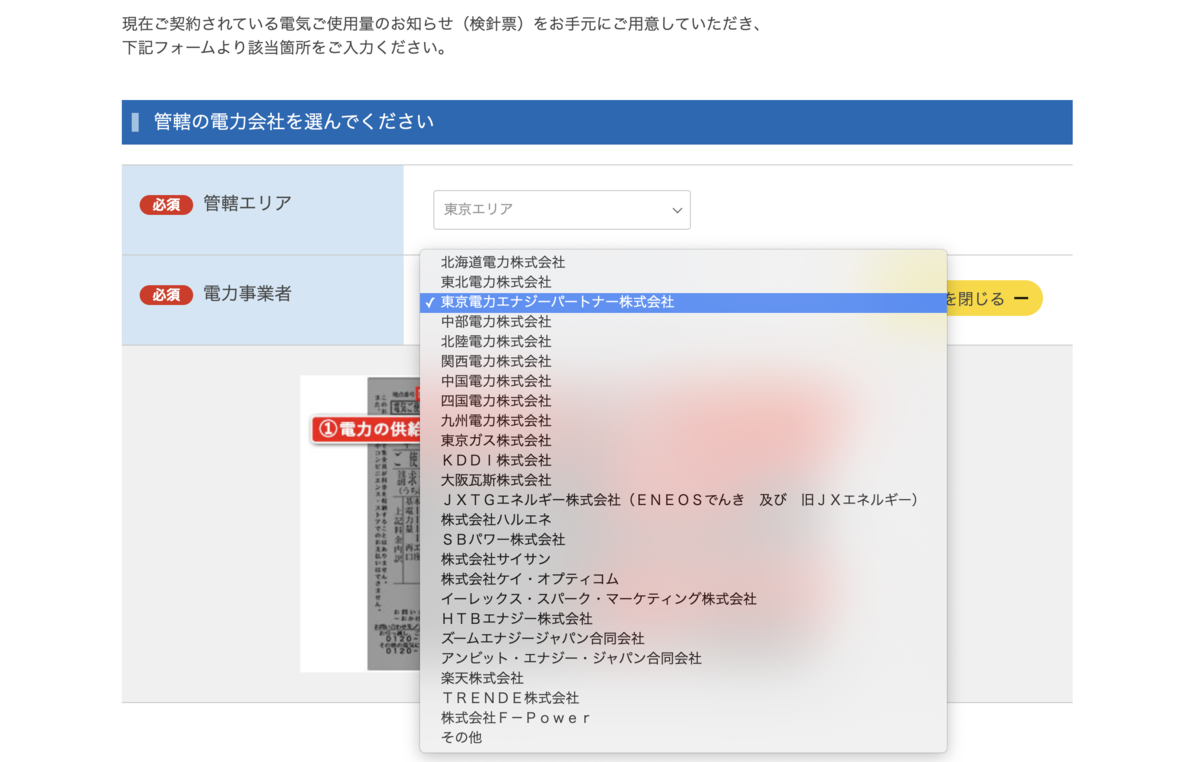

4.管轄の電力会社の入力

管轄エリアと電力事業者をプルダウンから選択します。

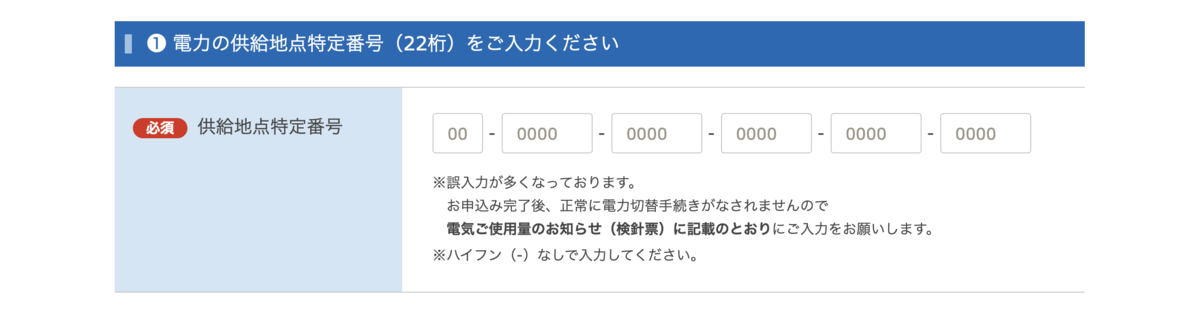

5.電力供給地点番号の入力

「電気ご使用量のお知らせ」をもとに、①の電力供給地点番号を転記します。

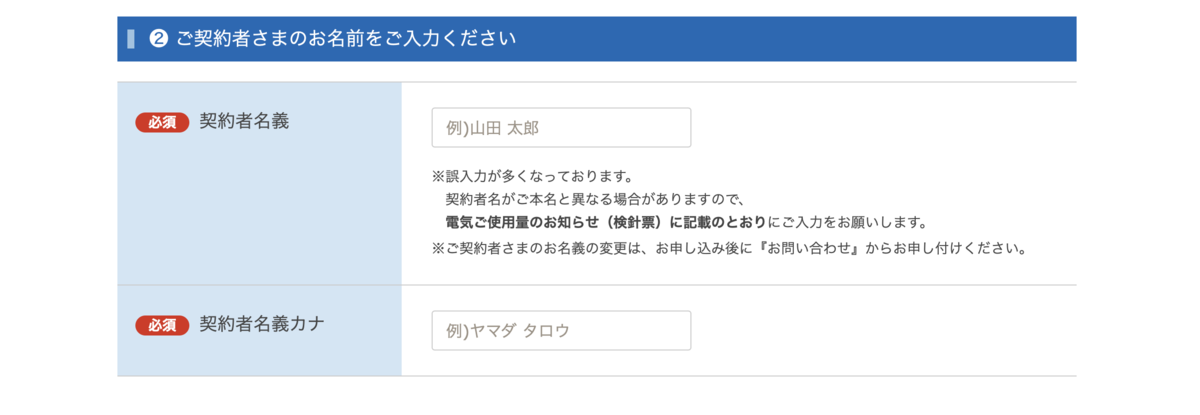

6.契約者の名義入力

「電気ご使用量のお知らせ」の②とおり、漢字で記載があれば漢字で記入し、「カタカナ」であれば、「カタカナ」で記載のとおりに入力します。

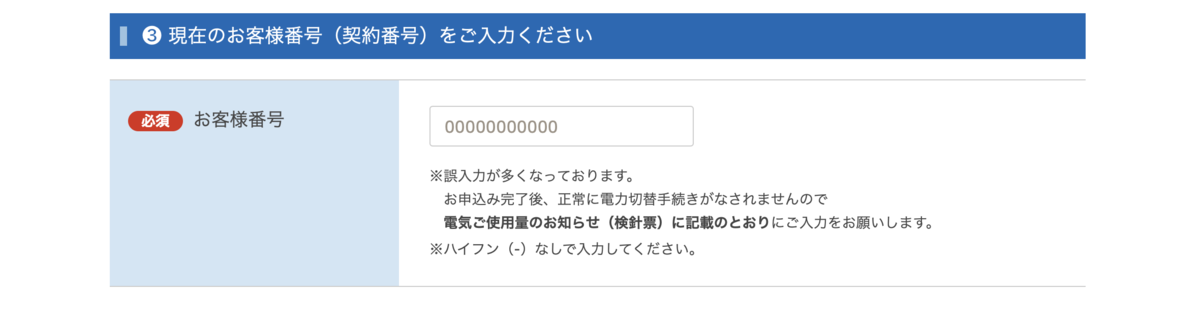

7.現在のお客様番号の入力

「電気ご使用量のお知らせ」の③のお客様番号を転記します。

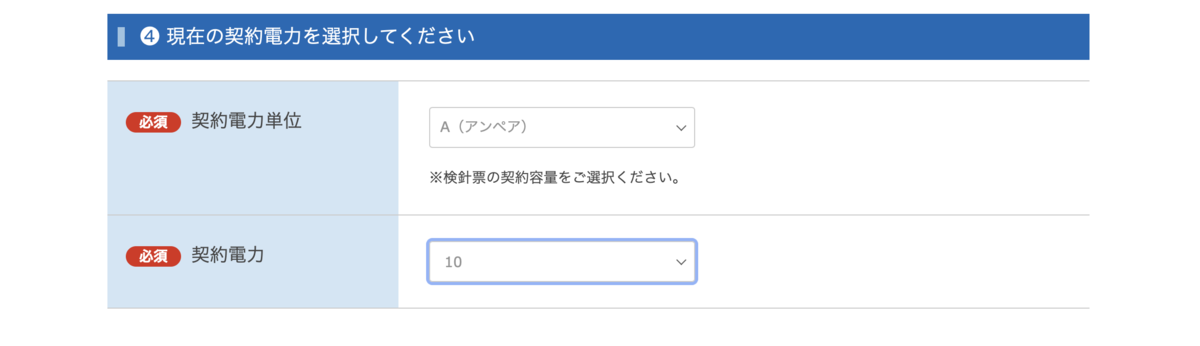

8.現在の契約電力の選択

「電気ご使用量のお知らせ」⑤のとおり、契約Aを記載します。

ここで、5Aが選べないからといって諦めないでください(10A選択)。

Looopでんきに確認して、60Aまではおうちプランで同一なので問題ないとのこと。僕も無事変更しています。

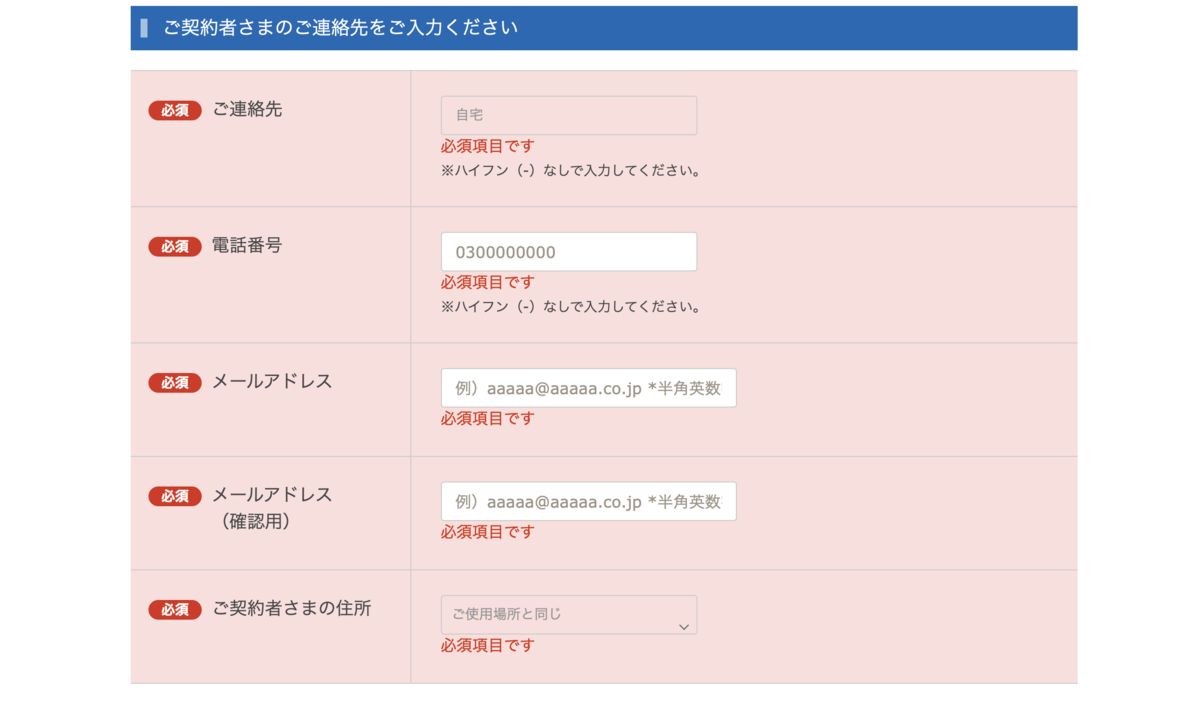

9.契約者の連絡先を入力

連絡が取れるメール・携帯電話などを入力し、一番下の「ご契約者様の住所」については、通知を届けて欲しい住所を記載します。

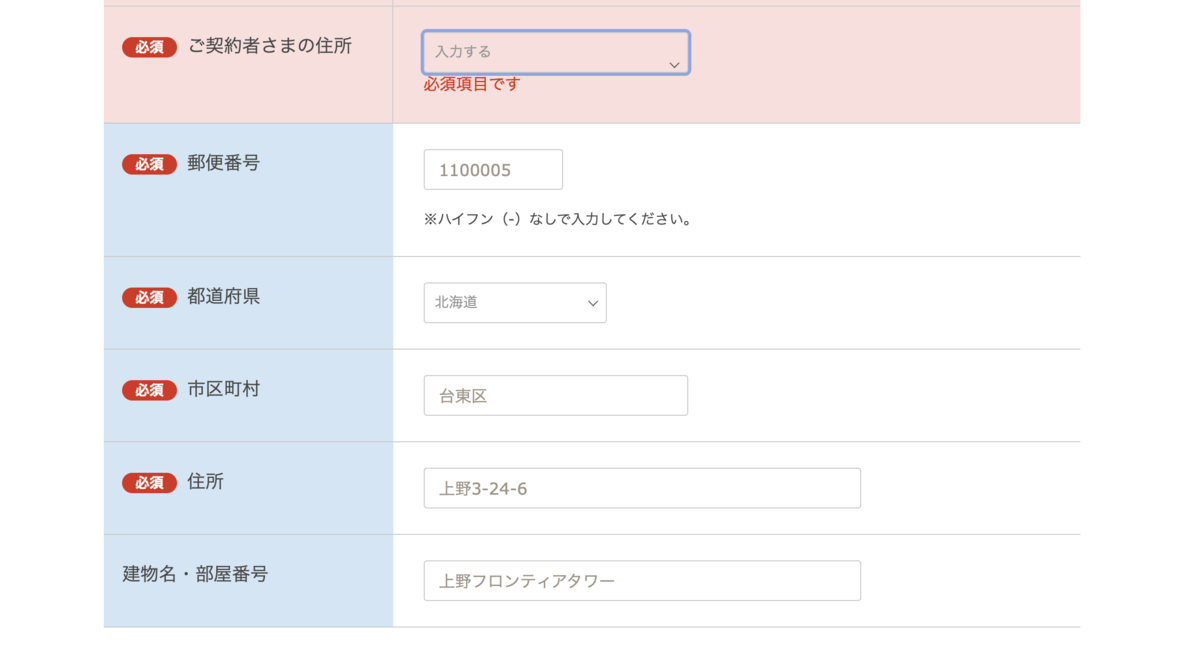

ご契約者さまの住所は、「入力する」を選択して、転送先の住所を記載します。

10.申込者の記入

契約者と申込者は同一人物かの確認です。通常は、契約者と一緒で問題ないです。

11.お住いの環境入力

用途としては、「ビジネス」を選択します。

12.最後にお支払い情報を入力

支払い情報として、クレジットカードのみ可能なので情報を入力します。

以上で登録完了です。

最後にメールアドレスに確認メールが届きますので、URLをクリックして確認完了となります。

定額電灯 → 従量電灯 → Looopでんき と変更することで、電気料金の下がった結果はこちら

↓ ↓

定額電灯契約の方はわかると思いますが、めちゃくちゃ安くなります。

融資金利を下げる方法

金利を下げる方法としては、銀行も良いですが、日本政策金融公庫をおすすめしています。

理由は、様々な制度の組み合わせで、比較的金利が安く融資が受けられる可能性が高いためです。

-

女性、若者/シニア起業家支援資金

上記の制度を利用した融資を受ける事で、特別利率Aとなり、かなり低金利の融資を受けることが可能です。担保や信用力によっては0%の金利でも借りる事が可能になります。

女性または35歳未満か55歳以上の方であって、 新たに事業を始める方または事業開始後おおむね7年以内の方が利用可能です。

日本政策金融公庫の金利優遇「認定特定創業支援等事業」

公庫では、様々な優遇制度があり、例えば若年者や高齢者、女性の場合は金利が下がります。

過去に太陽光の融資で金利が最も優遇されたのは、「経営力向上計画の認定」を受けることでした。ただし、現在では制度の見直しが行われたことで、基準利率の適用しか受けることができなくなりました。

今であれば、「 認定特定創業支援等事業 」がターゲットになります。地方自治体により制度が異なりますが、スクールなどを受講することで認められます。

特別利率Aの適用を受けるため、最小で金利が0.66%まで引き下げることができます。

認められるためには、地方自治体ごとのスクールを受ける必要がありますので相当な時間を要します。そのため、計画的に取り組む必要があります。

太陽光発電事業を行う際に、個人の信用などにより、そもそも公庫で融資が受けられるかの問題もありますので、スケジュールや融資可能かなど公庫に事前確認することが必要です。

消費税の還付を受ける方法

太陽光発電事業に取り組むにあたって、キャッシュフロー改善で一番重要なのは、『消費税の還付』です。

消費税の還付金 = 支払った消費税 ー 収入として入ってきた消費税

で計算されるので、

4,000万円の投資額で消費税の還付が受けられれば、ざっくり360万円ちかくの消費税が戻ってくることになります。

消費税の還付を受ければ、手元資金が一気に増えますので、更なる投資が可能となります。

消費税還付を受けるなら、税理士を利用した方が安全です。

僕は税務調査受けてしまいましたから・・・

↓↓

消費税の還付を受けるためには、「免税事業者」や「簡易課税制度」を選択している場合は、消費税還付を受けることができないので注意が必要です。

そのため、大きな仕入れがあり消費税の還付を受けることを想定し、課税事業者を選択しておく必要があります。

免税事業者が自ら課税事業者を選択した場合には原則として2年(太陽光は高額なので3年)間課税事業者が強制適用されることとなり、その課税期間だけではなく翌課税期間以降の影響も含めて判断していく必要があります。

消費税の還付の手続きは、確定申告も含め税理士の利用をおすすめします。

その際は、確定申告の費用だけで済むように、事前に調整しておいた方がいいです。通常は、確定申告の費用に含まれています。参考までに、僕は、毎年の確定申告のスポット依頼で、55,000円でご対応いただいております。

※最近は税理士不足により、あまり安く契約できない傾向があります。

個人事業主が申告書をe-Tax(電子申告)で提出した場合であれば、おおむね2〜3週間程度で処理されます。 記載内容や必要書類の審査が行われ、問題がなければ還付が行われます。

自然災害に備え保険に入ろう

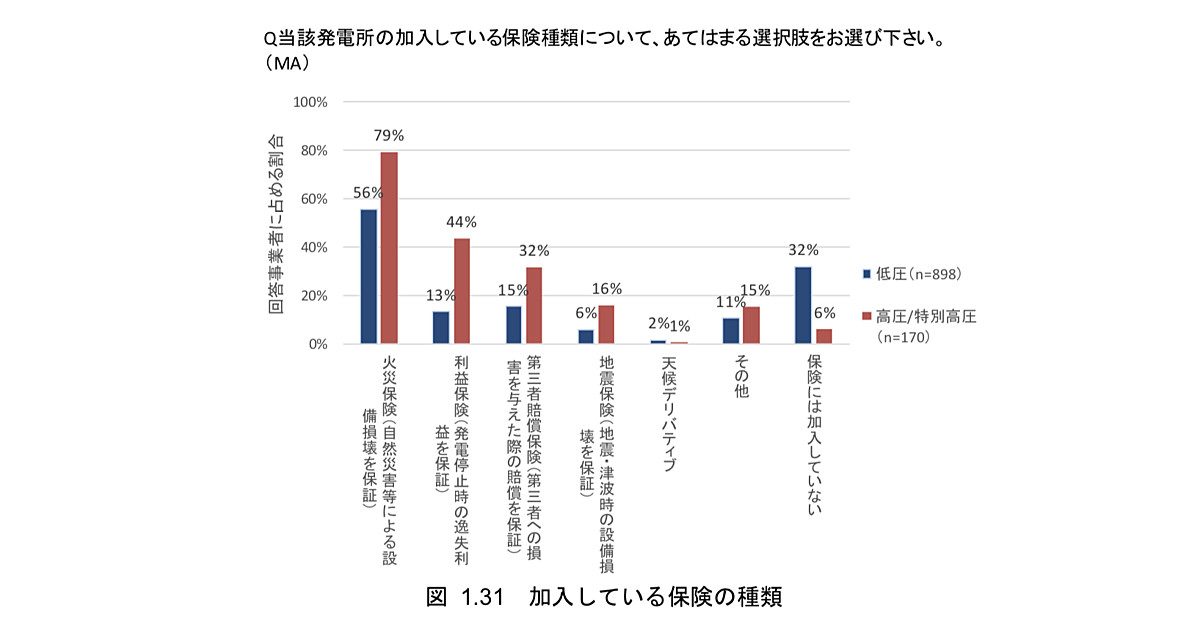

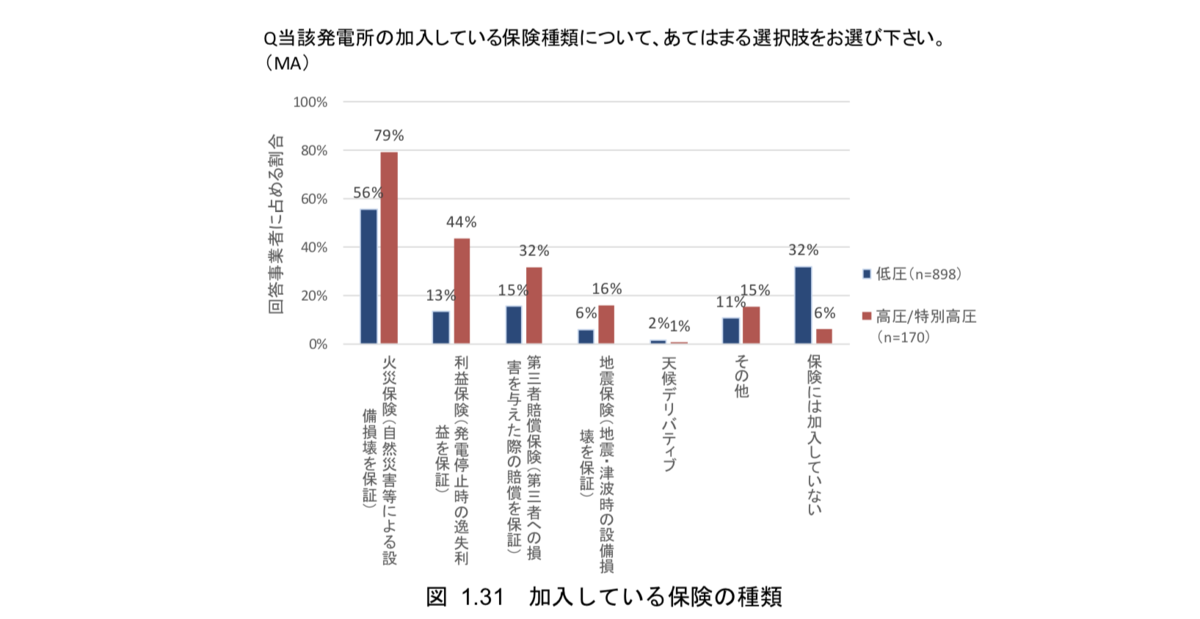

不動産投資や太陽光発電投資をしていくと、昨今の自然災害状況をみると、火災保険・損害保険等への加入が必須です。

太陽光発電投資の保険加入率をみると、低圧に関してはなんと3割の方が未加入となっています。

自然災害が増えているため、保険に未加入の方は保険に入る事をおすすめいたします。損害保険に入っていないことで、あっという間に破綻寸前という失敗も有り得ます。

直近では、線状降水帯により九州に豪雨がつづきました。熊本の球磨川や島根の江の川などの河川が氾濫し大規模な被害が出てしまいました。

昨年においては、台風15号の強風での送電線倒壊や台風19号での東京の多摩川の氾濫などがありました。

送電線が倒壊・・・。多摩川が氾濫・・・!?

誰が想定したでしょう・・・

もう、地球温暖化により日本が亜熱帯化し、大規模自然災害は日本で当たり前となってきており、そういった災害の頻発により、火災保険の契約が見直されて来ました。

2015年9月までは、家屋の火災保険は最長36年の安い保険料で契約が可能でしたが、2015年10月以降最長で10年までしか長期契約を結ぶことができなくなりました。

近年、大きな損害をもたらすような自然災害が多く発生するようになり、保険会社が長期の収支予測をすることが困難になったことが大きな理由です。昨年も、火災・損害保険料の引き上げが行われましたが、今後、更なる引き上げが予定されています。

損害保険大手4社が2021年1月から、火災保険料を全国平均で6~8%程度引き上げるのですが、台風15・19号の被害を含んでいないのです。

今後も保険料は上がる傾向ですので、結ぶなら長期契約をおすすめします。

太陽光発電で想定される損害リスク

太陽光発電で発生するかもしれないリスクは、ケーブル泥棒・動物侵入被害・鳥ふんからの発電低下や発火・雷による停止・熱によるパワコン停止・台風などの風による被害・水害・雑草によるパネル突き破りなどです。

実際に僕も雷・台風被害にあいましたが、そこは保険で100%以上カバーされました。

その際、メンテナンスを委託していたので、緊急駆けつけをしてもらい、保険会社への報告対応もしていただいています。

保険に加入していても、しっかりとしたメンテナンスの加入や遠隔監視を設置していないと、停止期間が証明できないことで、保険会社に難癖をつけられ補償されない場合があるので注意が必要です。

20年間の長期投資ですので、電気的事故や災害リスクに備えて必ず保険に加入しましょう。

売電補償保険も加入していた方が安心です。

太陽光発電のおすすめ保険

太陽光発電の保険はどこに入ればいいか悩みますよね。

保険会社としては、

- あいおいニッセイ同和損保

- 東京海上日動

- 損保ジャパン

- 三井住友海上

などがあります。

安いのは「損保ジャパン」ですが、保険請求に苦労する可能性がありますので、三井住友か東京海上をおすすめしています。

太陽光発電投資で不労所得を得る完全マニュアルまとめ

サラリーマンが太陽光発電投資に取り組むことができるように、1〜10までのノウハウをまとめてみました。

制度は常に改正され新しくなっていきます。

それらに対応しつつ、残された太陽光発電の物件を手に入れていただきたいと思います。

太陽光発電投資は、始めの手付金さえ準備できれば誰でも実現できる資産形成方法です。

不動産投資と異なり、太陽光発電投資に取り組めば消費税の還付もあるので、十分に自己資金の回収が見込めます。

FIT(固定価格買取)の認定案件は、あと1年程度しか出回りません。一緒にこの投資のチャンスを活かし、資産形成していきましょう。

どうしても、良い物件が探せないという方は、ご相談ください。

↓ ↓

今回はこの辺で。

では。