どうも、コッキーです。

経済的・時間的自由を手に入れるため太陽光発電事業を始め、開始から5年目に突入しました。

現在は、個人・法人含めて太陽光を4基売電開始・2基追加整備を進めており、事業開始から20年間で9,000万ほどの利益を見込んでいます。

そして、ローン返済が終わる15年後からは、毎年不労所得で約1,200万入る予定です。

スポンサードリンク

今回は、太陽光発電事業の収益性を向上させる「先端設備等導入計画」の新設法人1期目での申請についてまとめていきたいと思います。

はじめに

ご存知のとおり「先端設備等導入計画」を申請の際には、以下の書類の作成が必要になります。

〇先端設備導入等導入計画 様式第三(第4条関係)

〇先端設備等に係る誓約書 様式第四(第4条関係)

過去に個人事業主で申請し認定を受けていますので、その時に整理した過去記事を載せておきます。

先端設備等導入計画の過去記事はこちら↓

さて、先端設備等導入計画の作成にあたり、法人設立後1期が終了していない新設法人のため、決算書が無いという事に気が付きます。

決算書が無いということは・・・

・・・ 労働生産性の現状値が算出できない事がわかります。

(新設)法人1期目での先端設備等導入計画の作成

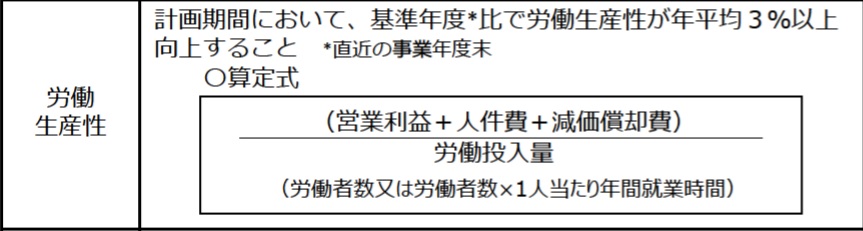

先端設備等導入計画では労働生産性を算出する必要があり、また基準年度(直近の事業年度末)と比べて、計算上で計画期間において向上する労働生産性が年平均3%向上する必要があります。

ここで明確になっているのは、労働生産性の算出は、直近の事業年度末が基準となるという事です。

(新設)法人1期目の場合は、決算を跨いでないので経営状況がわからず、労働生産性の算出ができないという課題にぶちあたります。

労働生産性の計算方法↓

繰り返しますが、先端設備等導入計画の労働生産性の算出は、直近の事業年度末時点の決算報告書等を参照する必要があるということ。

すると、基準年次における労働生産性が算出できないから「先端設備等導入計画は提出できない」となりかねません。

そこで、創業間もない企業(設立1期目の決算を行っていない企業)は対象になるかということについては、先端設備等導入計画のQ&A(中小企業庁公開)で、次のように解説されています。

認定を受けるためには労働生産性の現状値と目標値が把握できる必要があるため、創業間もない企業については認定は受けられません。他方で、1事業年度の実績がない場合でも、労働生産性を構成する数値が把握でき、現状値を算出できる場合は、認定を受けることができます。

一瞬、「創業間もない企業については認定は受けられません」とあるのでビビりますが、「労働生産性を構成する数値が把握でき、現状値を算出できる場合は、認定を受けることができる」となっています。

・・・つまり、なんとか合理的に現状値が算出できれば問題ないわけですね。

念の為、提出先の市に「現状値」の計算方法を聞くと、計画期間が3月からであれば、1月や2月時点での現状値を算出する必要があるとの見解でした。

これは、事業主ご自身で帳簿を作成してもいいですし、税理士に現時点での帳簿を作成してもらうのでも良いかと思います。

僕は、確定申告をお願いしている税理士さんにお願いして作成してもらいました。

税理士を探すなら、格安・地元の税理士などを紹介してくる税理士ドットコムがオススメです。僕も2回利用して、現在の税理士さんを紹介いただきました。

↓ ↓

さて、ここからは、【創業間もない企業】における先端設備等導入計画作成の参考までに、◯◯市の担当者に添削してもらい出来上がった文章を下記に示します。

ポイント1・現状認識

まず、現状認識として、

定款にある事業を参照しながら、将来性と現事業の取り組みについて、つらつらと書いていきます。

現状認識参考文↓

ポイント2・先端設備等の導入の内容

先端設備等の導入の内容としては、具体的な設備、それから「堅実な経営」をするという添削が返ってきて、出来あがったのが下記の文章です。

それから「人員が低減される」ということは書いてくれるなって旨のメールが返ってきました。計画提出前にわざわざ教えていただき、ありがたかったです。

先端設備等導入の内容の参考文↓

そして、出来上がった計画書に工業会の証明書と認定支援機関の確認書を添付して送れば終了です(工業会の証明書は取得後に郵送でも可)。

あとは、寝て待つだけですね。

先端設備等導入計画提出のメリット

ここで、「計画」提出のメリットを整理したいと思います。

先端設備等導入計画を申請し、認定されることで、償却資産税が3年間減免されることになります。

また、償却資産税の減免の考えかたは市町村により異なり、3年間償却資産税の減免の範囲を1/2から全額の範囲で、市町村毎のわがまち特例で決定されています。

仮に、全ての設備費を減免できる市町村に申請した場合になりますが、2000万円の発電所では初年度の償却資産税24万8千円となり、初期の3年間では約69万円という大きな金額となります。

これにより、事業初期のキャッシュフローが大幅に改善することになります。

先端先端設備先端設備等導入導入計画まとめ

先端設備等導入計画は、さほど難しくない申請書式です。

計画書をご自身で作成しても、確認書だけは認定支援機関に作成してもらう必要があるので、そこをどうするかですね。

無料で行くなら「商工会議所」で、スピード感なら「税理士」といったところでしょうか!?

過去記事こちら↓

また、制度運用開始後、ある程度期間が経ちましたので大丈夫かとは思いますが、税理士や市町村職員・または商工会議所に問い合わせると「個人事業主は使えない」「太陽光は無理」という事実と異なる指導をされることがあったようです。

申請そのものを取り扱う事例がなければ、各組織も勉強をしませんので、しばしば起こり得る現象です。

そんな時は、このブログを頼りに解決していただければと思います。

では。