こんにちは。

僕は不動産2戸、太陽光発電所を所有するサラリーマンです。

これまで事業を進める中で、これは役に立つと感じた情報をまとめていきたいと思います。

スポンサードリンク

相続税法改正とは

2015年1月に相続税法が改正され、その後毎年のように、増税される形で相続税法が改正されています。

改正前は相続税がかからなかったケースについて、相続税がかかるようになり課税対象となる人が増えました。

今までは相続税に縁がなかった人も、相続税対策が必要になる時代がやってきたという事を現しています。

特に東京都市部では課税対象者が大幅に増え、2015年比で2016年の課税対象者は83%増加しました。

2019年国税庁発表データによると、2014年まで約4%程度だった課税対象者は、2015年以降には約8%と2倍に増え、10人に1人は相続税を納める時代になりました。

もう“私たち庶民には関係ない”とか、“影響があるのはお金持ちの人だろう”とも言っていられ無い時代です。

良い立地にある不動産や金融資産を所有されている親からの相続の場合、申告が必要になるかもしれないので、チェックした方がいいかもしれません。

2015年の相続税改正による増税の大きなポイント

2015年の相続税改正による増税の大きなポイントは2点ほどあります。

2つの大きなポイント

- 「基礎控除額の減少」

- 「税率の多段構成による上昇」

になります。

①基礎控除額が40%減少

相続税は、皆さんがご存知のとおり相続財産が基礎控除内であれば税金がかかりませんが、相続税法改正により、その基礎控除額が4割(2,400万円)もダウンする事になりました!

2014年度までの基礎控除は5,000万円+1,000万円×相続人の数でしたが、2015年以降には3,000万円+600万円×相続人の数ということになってしまいました。

基礎控除額が4割削減されたことにより、これまで一部の裕福な方だけが相続税の対象で、2014年までは96%の方は相続税とは無縁でだったものが、相続税を申告しなければならない方が2倍に増加しています。

②相続税率の多段構成による上昇

基礎控除額の削減だけでなく、相続税率も上昇しました。これまで6段階構成で、税率の最大はこれまで50%までだったものが、取得金額の段階が8段階に増やされ、税率の最大が55%まで上がりました。

基礎控除額の削減だけでなく、相続税の税率も上昇したことにより、国に納められる相続税が大幅に増えました。

※マネーフォワードより引用

上記の表でいうと、赤字の部分が変更点になり、2億円以上の相続時において細分化され税率が上がった事がポイントになります。

2億円以下は変更無いのですが、遺産額が大きい方は相続時に対策を取らないと大きく資産を減らしてしまうことになります。

スポンサードリンク

賃貸不動産購入による相続対策の否認

現在、遺産額が大きい富裕層に対して、不動産の有名な「節税・相続対策」について税務当局が監視の目を光らせる状況となっています。

不動産投資を行い賃貸に出す事で、賃貸不動産は一般に相続税の課税ベースとなる評価額が低くなり、現預金などで相続するより税額が少なくする事が可能でした。

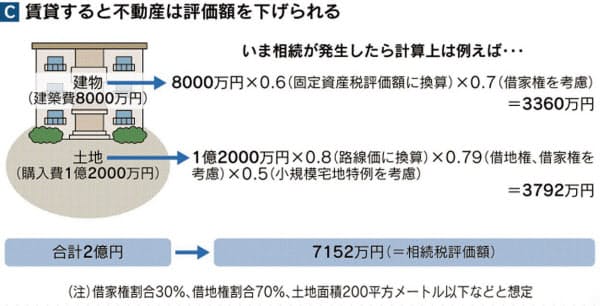

購入した不動産は、固定資産税評価額は概ね購入価格の6割となり、また、不動産を賃貸に出すことで、借家権を考慮する事で7割に評価を下げられることになります。

これは、賃貸に出す事で、所有者の利用が制限されるとの理由で、土地・建物の評価額が一定比率下げる事ができる節税手法です。

下図のように、現金2億円で土地を買ってアパートを建てて賃貸するケースを想定すると、固定資産税評価額、借地権・借家権を加味する事で、7,152万円まで相続税評価を下げる事が可能となります。

2億→7,200万ですから、みんなやりたいと思うはずです。

※日経新聞より引用

将来の家族への相続税負担を減らすため、現金との相殺を狙い高額の借り入れをしてまで賃貸住宅を建てる富裕高齢者が多くいた。

ところが最近では、税務署が税務調査で賃貸不動産に対して評価減を否認する例が目立つようになってきています。

特に厳しく見られるのが、不動産購入直後に相続が発生するような、80〜90代の「駆け込み節税」について、

「節税以外に理由が見いだせない」と税務署に否認され、悪質と判断されると固定資産税路線価すら認めず、購入価格で課税し直されています。

☆あわせて読みたい

\初心者の不動産投資相談なら/

これからの節税対策は太陽光発電

太陽光発電の投資は不動産投資と同じく、減価償却されるので大幅な節税効果が期待できます。

太陽光発電の節税効果

所有財産の評価を低くする

現金ではなく、太陽光発電設備を保有する事で財産の評価額が当然低くなります。

太陽光発電設備は減価償却が不動産に比べて17年と短く、財産の評価は、減価償却後の残存価格相当額となり課税対象額が下がります。

「ローン債務」による「債務控除」

太陽光発電の投資をするためにローンで借入れし、完済する前に亡くなった場合は、相続人がその債務を引き継ぐことになります。

そして、相続税の評価額においては、ローンの残債を「債務控除」として相殺もしくはマイナスにすることが可能です。

\スマエネ【公式サイト】/

相続税を減らす減税テクニック

太陽光発電投資を行う際に、全額自己資金で購入する方は少なく、多くの人は融資を受けて取り組みます。

ローン返済を完済前に相続が発生すれば、相続人はその債務を引き継ぐことになり、ローン返済の残債は評価額から控除することになります。

太陽光発電物件サイトの「 メガ発 」において税理士法人様が控除額をシュミレーション計算されているので、引用させていただきました↓ ↓

日本政策金融公庫で借入をした場合、個々人によって条件は異なってきますが、 多いのは返済期間15年で元金均等返済というパターンです。

2,000万の太陽光発電所を全額借入で購入した場合、5年経過時の残債は1,333万となります。

となると、下記の通り265万の相続税評価額を圧縮し、節税となります。1,068万-1,333万=-265万つまり、現金や土地等を含む資産総額に係る相続税評価額から265万を控除できるということになります。

前述の通り、太陽光発電は相続税対策となる可能性があります。但し、太陽光発電投資は基本的に儲かりますので、その儲けの分、手元に現金が溜まっていくということも忘れてはいけません。

当然ながら相続が発生するタイミングというのは選べませんので、手元現金も考慮して考えると、場合によっては何もしなかった時より相続税の評価額が増えているということがあり得ます。(基本的には儲かっているということですから問題ないはずではありますが…)そこで、親からの貸付によって子供が太陽光発電所を購入するということも考えられます。

子供は2,000万の太陽光発電所を購入し、売電収入から毎年100万ずつ親に返済します。

別途親は子供に対して毎年贈与をします。贈与税は年110万までは非課税ですので、実質的には無税で子供に太陽光発電所を購入してあげたことに等しいということになります。

但し、この場合は連年贈与とみなされないようにする契約等を工夫する必要があります。

連年贈与とは2,000万を20年に分けて贈与するという贈与契約があった場合の贈与です。

この連年贈与の場合は一度に2,000万の贈与があったとみなされて、贈与税が課税されてしまいます。なお、この方法は親側が多額の現金を保有している必要があります。

太陽光が不動産賃貸と異なるのは、安定的な収益があるということです。

親に多額の資金がある方は、「親が銀行」となり子供に太陽光発電資金を貸し付け返済をするやり方は、賢いやり方ですね。

★節税対策や契約内容を相談するなら、「 税理士ドットコム 」がおすすめです。

↓ ↓

まとめ

相続税に対しては、税務署が厳しく目を光らせています。

今までは可能だった賃貸不動産による節税スキームが否認されるようになると、新たな節税対策が必要となります。

節税には税務の知識が必要ですが、「太陽光発電を購入する」もしくは「資金を貸し付ける方法」はものすごく良い節税対策ですね。

★節税対策や契約内容を相談するなら、「 税理士ドットコム 」がおすすめです。

↓ ↓

低圧太陽光発電所10基の資金を貸し付ければ、ざっと2億円になり、15年で返済完了なので子供にプレゼントできます。

賃貸不動産への貸し付けは、親子関係といえども、空家リスクにより焦げ付きが発生する可能性がありますし、不動産の利回りは低く、返済期間も30年ほどと長くなるためプレゼントというわけにはいきません。

そういったことから、節税対策としても太陽光発電は有望です。

★相続対策として太陽光発電の物件を探すなら、物件掲載数NO.1の「 スマエネ 」 ![]() がおすすめですので、興味がある方は一度ご確認ください。

がおすすめですので、興味がある方は一度ご確認ください。

↓↓こちらから探せます。

では。