どうも、コッキーです。

現在、不動産投資の規制強化、富裕層の節税対策封じが進んでいます・・・

これまでは、居住用の賃貸不動産は非課税所得でありましたが、事業の見せ方として工夫をすることで、消費税の支払いを発生させ、消費税の還付を受けるスキームが生き残っていました。

これは、単純に富裕層が10億円の不動産投資をした場合、非課税で使える1億円が還付されるという事です。

これと、1法人1物件スキームを利用することで、一般的な個人が、法人を複数所有し、数年で資産を250億まであっという間に増やした方がいらっしゃいました。

・・・時代の寵児とも言える存在でしたね。

コッキーも実際にその方のセミナーを受け、不動産投資を行うことを目指した時期もありました。

ただ、本業が、まちづくりを行っているため、人口の見通しなどを考えると、ちょっと踏み出せなかったので、今の現状があるということです。

今後は、1割のキャッシュバックという制度が、「完全に封じられる」ため、不動産投資が更に冷え込みそうです。

スポンサードリンク

◇税制改正や富裕層の監視強化

「賃貸アパート経営」「マンション投資」といった名で富裕層の間で用いられてきた節税策が封じられる見通しだ。

政府は税制改正や監視強化により相続税や所得税などを厳しく課す。

不正融資や不適切工事の舞台となってきた賃貸住宅建設は課税面からも抑え込まれ、地価の下押し圧力になるとの見方もでている。

政府は税制改正や監視強化により相続税や所得税などを厳しく課す

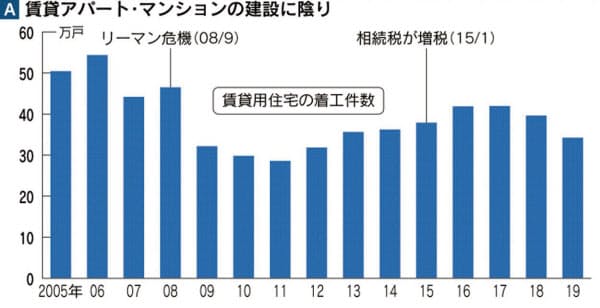

賃貸経営は自己資金や借入金によってアパートやマンションを建てて家賃収入を得る。定期収入が入って老後は安心、などという文句で不動産会社や金融機関が、富裕層を勧誘。賃貸住宅の建設需要を掘り起こしてきた。(グラフA)

賃貸経営は節税余地が大きいことにうまみがあった。

やり方次第で家賃収入にかかる所得税を減らし、将来の相続税も抑えられる。富裕層の気を引こうと関連業界ではさまざまな節税策が編み出されてきた。

■消費税還付を阻止

典型が「消費税の還付スキーム」

アパート施工業者に払った建設費用の中からそこに含まれる消費税10%分を取り戻す離れ業だ。建設費が8000万円なら最大800万円が戻る。

からくりは消費税特有の仕組みにある。

消費税は事業者が売上高の10%を国に納めるが、通常は仕入れの段階で費用の中に消費税分が含まれている。二重課税を避けるため「仕入れ税額控除」といって、その分を納税額から差し引ける。

ただし賃貸経営で主な売上高となる家賃はもともと消費税がかからない。

売上高自体が非課税なら控除も不可なのが消費税の原則。

家賃収入だけだと本来、控除を受けられない。そこで考え出されたのが「作為的に消費税の課税対象となる売上高を立てる手法だった」と消費税に詳しい税理士は指摘する。

常とう手段が「金地金」の取引だ。

消費税の対象である金を売り買いして売上高を作る。すると仕入れ税額控除が認められ、払った建設費用の中から消費税分が還付される。

賃貸と金取引は無関係に思えるし税の専門家ですら理解に苦しむが、この裏技は広く用いられてきた。

かつては「自動販売機」も使われた。

今は禁じ手だが、自販機を設置して売上高を作り税還付を引き出した。

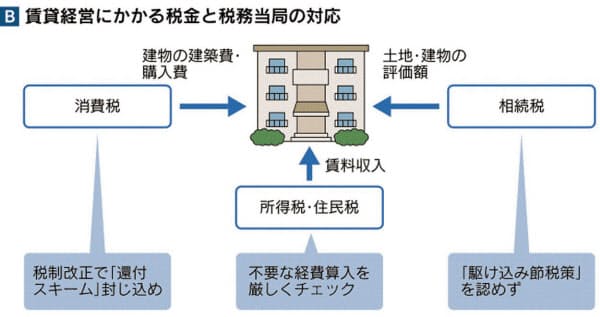

消費税還付スキームを封じるため政府は2020年度の税制改正の中で消費税法を見直す。賃貸住宅建物の取得については仕入れ税額控除の適用を認めないという中身だ。(図B)

財務省主税局によると今後は「いかなる手法を用いて課税売上高を作ろうとも控除は認めない」

新築する場合は4月以降、中古で買う場合は10月以降に契約する分から適用する。

その前に手を打とうと急ぐ動きもあるが「税務署から税務調査を受ける可能性が高い」と税理士の多くはみる。

■評価減認めぬ動き

相続税についても税務当局が監視の目を光らせる。

賃貸不動産は一般に相続税の課税ベースとなる評価額が低くなりやすい。現預金などで相続するより税額が少なくなる例が多い。

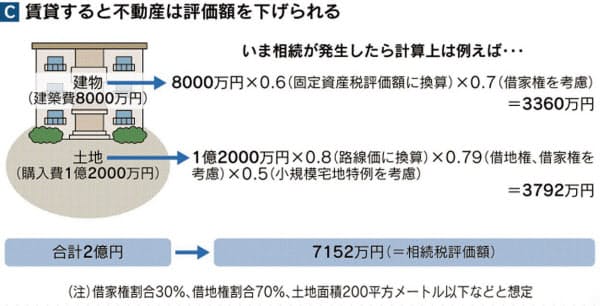

図Cは現金2億円をかけ、土地を買ってアパートを建てて賃貸するケース。

例えば土地は入居者がいるせいで利用が制限されるとの理由から評価額が一定比率下がる。建物部分も計算上、評価額は下がりやすい。

この例では土地・建物の合計評価額は最終的に約7000万円に下がる。

将来の相続税負担を減らそうと、高額の借り入れをしてまで賃貸住宅を建てる富裕高齢者は少なくなかった。

不動産会社と組む金融機関は「条件の良い案件に低利で融資してきた」(税理士法人談)

ところが最近、税務署が税務調査で評価減を否認する例が目立ってきた。中には路線価すら認めず購入価格で課税し直す例もある。

特に厳しくみるのが「駆け込み節税」

80代、90代の高齢者が賃貸経営の話を持ちかけられて着手していたような場合だ。直後に相続がおきて「節税以外に理由が見いだせないと税務署は否認しやすい」(中央大学教授)。

当局は賃貸経営に伴う不動産所得にも厳しく対応している。不動産所得は家賃収入から必要経費を差し引いて計算し、経費が大きいと所得税・住民税は減る。

対策として自分や家族を役員として不動産管理会社を設立し、そこに物件を移して経理処理する例が多い。

それ自体は問題ないが、管理会社に払う管理料などを必要以上に高く設定する例が後を絶たなかった。

それがここ数年は管理料が一般的な水準より少し高かっただけで税務署が執拗に修正申告を求める例が増えているという。

いままで通用していたスキームが税務署で否認され、そして修正申告を求められる・・・

富裕層や不動産投資を推進してきた事業者は戦線恐々ですね。

当然、消費税還付を想定して事業を行っている方もいらっしゃるでしょうから、事業の見直しも必須となりそうです・・・

もし、個人で「消費税還付」申請を行われている方は、税務調査必須ですので、税理士と契約して対策を進める事が必要かもしれません。

コッキーは、太陽光発電事業で消費税の還付を受けて、税務調査を「個人」で受けた過去があります(;´Д`)

太陽光発電事業や不動産事業で消費税の還付を受ける方は、慎重な経営判断が必要となりそうですね。

太陽光発電事業で今期消費税の還付を受ける予定なので、「税務調査」を念頭に、しっかりと経営していきたいと思います。

スポンサードリンク